享受地方性税收返还政策,需要注意的3个事项?

|

某些地区为了吸引投资者,给予了企业一定的税收返还或特殊津贴,其本质是根据企业缴纳的税款按照一定的比例给予纳税人税款返还。那么针对此类地方性的税收返还政策,是否会涉及税务风险呢,作为企业享受此类政策又应注意哪些事项?

我们先说下地方性税收返还政策的由来,大规模的地方性税收返还政策是在2014年以后出现,因为2014年国务院出台了一项政策,《国务院关于清理规范税收等优惠政策的通知》,明确规定各地政府不允许随便制定税收优惠政策。而在2014年以前,各地政府为了吸引投资,会制定一些地方性税收优惠政策来降低投资者整体税负,以达到吸引投资的目的。2014年以后,各地政府开始变通,总局不准予制定地方性税收优惠政策,则不自行制定,先按照总局的规定,征收税款,然后政府把得到的那部分税款再以一定的比例,以特殊津贴、补贴、税收返还等的名义返还给投资者,虽然要走一个形式,但实质依然属于税收优惠。 地方性税收返还政策在欠发达地区,以及某些大型城市、省会城市均有,比如上海、郑州等等。对于企业享受这些地方性返还政策,应该注意哪些事项呢? 1、税收返还属于政府补助,需要缴纳企业所得税 首先,我们需要明确这些税收返还政策,不管是叫特殊津贴、补贴还是就叫先征后返,税收返还政策,属于政府补助的范畴。企业收到税收返还收入,不产生增值税纳税义务,但需要并入企业所得税应纳税所得额,缴纳企业所得税。所以,我们要明确,由于存在滚动计算企业所得税,实际的返还比例并未名义返还比例那么高。 其次,若我们不将税收返还收入并入企业所得税应纳税所得额,将面临补税、罚款、滞纳金的税务风险。

2、地方性税收返还政策存在不稳定性 地方政府在制定相关税收返还政策时,实际还是冒了一些风险的,因为从国家角度是不提倡的,国务院审计署也多次公开提到要求各地政府取消不公平的返还。对于制定地方性税收返还优惠政策的地方而言,会把其他地区交税的税源吸引到本地,对其是有利的,但是站在国家整体角度,却造成国家税源的流失。 其次,地方性税收返还政策与当地的领导班子有很大的关系,由于存在人为因素,这届领导官员在,主推该项优惠政策,换了领导官员,可能就会更改政策。收税容易,实际返税的时候,可能就会存在一定问题。 所以,地方性税收返还存在一定的不稳定性,对于企业而言,不建议为了享受返还政策,将主体公司迁移到税收返还地区,对于某些短线的交易,单独的某一种交易或某笔交易,为了降低税负,可以选择注册在税收返还地。但是不建议将长线的事情,放在此类地区。

3、交易要真实,留存证据链条 实务中,企业为了享受某些地区的税收返还优惠(实际是把部分的税挪到税收返还地区去缴纳,通过享受税收返还,降低整体税负),会做一个交易架构。比如分拆一部分业务到税收返还地成立个体户、有限责任公司,目的是设计一个交易,将部分利润转移到税收返还地。在设计交易的时候,切记一定要有真实的交易背景,分拆出去的个体户也好,采购公司,销售公司也好,不可以是空壳公司,要配备一定的工作人员,场地,要有相匹配的资产,资金账户等。同时,与主体公司进行交易的过程中,要保证发票流、合同流、资金流的一致性,同时,交易价格的设置要符合市场行情,否则可能存在被认定为虚开发票。 通过分拆部分业务到税收返还地,属于企业纳税筹划的范畴。企业在通过各种方式进行纳税筹划,降低企业整体税负的过程中,首先需要以合规为前提,在合规的基础上,利用税收优惠,交易架构设计等方法将税务风险控制到最低。为大家推荐一本2023年新版的《合规纳税》,该书梳理了金税四期下,企业可能面临的一些税务风险点 ,通过100多个真实案以及37个纳税合规要点,帮助企业合理隔离税务风险。 |

- 上一篇

建筑劳务公司农民工流动大,用工模式如何选择,如何降低税务成本

建筑劳务公司存在一个显著的问题,需要为其缴纳社保;农品工又不愿意到税局代开发票,税前扣除存在一定的风险。那么针对农民工建立一个怎样的用工模式,对于建筑劳务公司更节约成本呢?按照工资薪金所得申报个税,凭工资单在企业所得税税前扣除。涉及为其缴纳社保,可以以专业作业分包的形式外包给包工头,包工头到税局代开“企业凭发票列支相关成本费用,并在企业所得税税前扣除。

- 下一篇

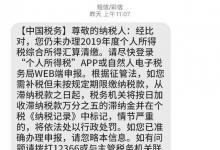

注意!收到税务局这种提醒信息,需要重视!已有多人被查被罚!

应办理汇算但还未完成汇算的要抓紧时间办理了,请尽快进行相关申报操作。对于经提醒仍不办理或者更正申报的纳税人。需要确定提示信息是否为官方发送,然后核查是否存在提醒中所列的问题,如果经核实税务部门提醒的内容属实。则需要尽快按照规定和要求进行汇算申报,未在规定时间办理汇算:在办理汇算过程中进行虚假申报,存在应税收入未如实填报等,大家一方面需要做好2022年度的个税汇算申报事宜。

相关文章

- 2025年,6大税务工作重点曝光!传递了哪些关键信号?

- 个税,将有新变化!税务总局明确:一部重要的税收规章,即将出台

- 2025年度个税专项附加扣除确认开始!这是最新最全的操作指南!

- 含泪补税3000多块!提醒大家注意:个税扣除,务必不能马虎!

- 个税抵扣新规!每年最高12000元!2024年起执行!

- 买房能省钱了!税务总局:12月1日起,降低契税!能申请退税吗?

- 火车票电子发票报销通知!含最新开票、换开流程,直接转给员工!

- 工资没变,个税却突然大幅增加,咋回事?今天统一给大家回复!

- 个税,又有新动向!国家新宣布:加大个人所得税抵扣力度!

- 火车票报销,变了!4个注意要点,企业和会计应格外注意!

- 注意!这样的首套房贷款,不能抵扣个税!不然要补税,还有滞纳金

- 个人银行账户进账超5万,会被税务局严查?这才是真实情况!