增值税免税优惠12月31日到期!会不会延期?企业应该怎么应对?

|

小规模纳税人增值税免税优惠在12月31日即将到期,大家对于这个优惠到期最为关注的事情有两个: 1、2023年小规模纳税人阶段性免征增值税优惠会不会延续? 2、如果不延续,作为企业而言,需要如何应对?

我们先来看第一个问题,会不会延续?在正式文件出台之前,我们只能是猜测:个人猜测这个优惠政策,是大概率会继续延续的。 因为一个优惠政策的制定、实施和是否延续,我们主要看政策的制定背景。小规模纳税人阶段性免征增值税的背景是:疫情影响及加强对小微企业的减税降费力度。 虽然现在已经放开疫情,但是疫情扰动仍在,国家支持小微企业走出困境,继续增强小微企业的减税降费力度的情形并没有发生质的变化。在这样的背景下,我们认为,相应的优惠政策最起码会保持一个持续状态,也就是延续优惠将是一个大概率事件。

不过,政策的东西,没有人能够100%预测,最终我们还是要以官方发布的正式文件为准。作为企业而言,则需要做两手准备,最起码需要做一些必要、适当的安排。具体以下四个方面可供大家参考: 1、对2022年的业务做个梳理,该开票的尽量选择今年开了,别跨年,不然处理起来可能比较麻烦。尤其自然人,最好在12月31日前,将2022业务的发票都代开了,毕竟2022免税是一定的,2023免不免税还不知道。 2、出于一些客观原因,无法在12月31日前开票,但增值税纳税义务又确实发生在2022年的,建议在第四季度纳税申报的时候,报未开票收入,这样来年可以补开。 3、签合同的时候,需要考虑一下税率可能变化,以及带来的影响。避免出现税点把握不准,价格制定不合理,导致利润受损。

4、作为纳税人,可以根据自己业务情况,做一些必要的筹划。但不可盲目提前开票,尤其需要重视小规模转一般纳税人的条件,别因小失大。 以上内容,只是一家之言,供大家参考和学习所用,不作为实务操作依据。另外,在这里顺便给大家说一下2022年年底即将到期的增值税优惠政策: 1、增值税小规模纳税人,月销售额15万(季度45万)免增值税。这个优惠政策执行期限是:2021年4月1日-2022年12月31日。 2、增值税小规模纳税人,适用3%征收率的应税销售收入免征增值税,预缴增值税项目,暂停预缴。执行期限是:2022年4月1日至2022年12月31日。 3、生产、生活性服务业加计抵减优惠,无论是10%加计抵减优惠,还是15%加计抵减优惠,都是2022年12月31日到期。 4、航空和铁路运输企业分支机构暂停预缴增值税、公共交通运输服务收入免征增值税、快递收派服务收入免征增值税,都是2022年12月31日到期。 目前,尚未明确哪些优惠政策将会延期,建议大家根据企业的实际经营情况,做好应对事宜。 |

- 上一篇

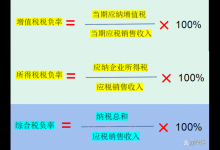

税负率到底怎么计算?多少合适?企业别搞错了,引来税务局核查!

税负率如何计算,企业负担的税负情况。增值税税负率和企业所得税税负率。一、税负率怎么计算?税负率的计算其实很简单,像增值税的税负率,公式就是你交的增值税除以你的应税销售收入,算出一个百分比的数字。对于小规模纳税人而言,由于进项不能抵扣,所以增值税税负率就是适用的征收率。而一般纳税人由于进项可以抵扣,所以税负率会低于适用的增值税税率。学税公司11月不含税销售收入200万,相关可抵扣的成本80万,

- 下一篇

员工感染新冠病毒,可以只发病假工资!2023年1月8日正式执行!

隔离、治疗等工资发放也迎来重大变化:单位需要正常支付隔离人隔离期间的工资,企业都需要正常给员工发工资,上面说到的正常给员工发放工资报酬的事情。单位可以名正言顺的不用支付正常的劳动报酬了,提交相关病假申请的,可以按病假工资处理相关事宜,之前有公司不支付给员工全额工资,这个法律风险没有了,病假工资的发放标准各地可能略有不同。病假工资主要跟员工的基本工资基数、病假天数、连续工龄等因素有关,

相关文章

- 2025年,6大税务工作重点曝光!传递了哪些关键信号?

- 个税,将有新变化!税务总局明确:一部重要的税收规章,即将出台

- 2025年度个税专项附加扣除确认开始!这是最新最全的操作指南!

- 含泪补税3000多块!提醒大家注意:个税扣除,务必不能马虎!

- 个税抵扣新规!每年最高12000元!2024年起执行!

- 买房能省钱了!税务总局:12月1日起,降低契税!能申请退税吗?

- 火车票电子发票报销通知!含最新开票、换开流程,直接转给员工!

- 工资没变,个税却突然大幅增加,咋回事?今天统一给大家回复!

- 个税,又有新动向!国家新宣布:加大个人所得税抵扣力度!

- 火车票报销,变了!4个注意要点,企业和会计应格外注意!

- 注意!这样的首套房贷款,不能抵扣个税!不然要补税,还有滞纳金

- 个人银行账户进账超5万,会被税务局严查?这才是真实情况!