严征管来了!税务局明确:六部门联合,严查狠打涉税违法行为!

|

国家税务总局最新表态:以零容忍的态度狠打涉税违法犯罪行为,营造公平的税收环境,保护守法企业经营。下一步,将深化六部门合作,继续严查狠打各类涉税违法犯罪行为。

那么,税务部门是如何打击涉税违法行为的呢?在这个会议上,也给出了明确答案,我们简单给大家划下重点: 1、打防结合,精准分类。 现在税务部门内部已经构建了一套一体化的风险防控机制,在税收监管各个环节已经实现了信息互通、结果共享和风险联防。而税收大数据的应用,则让税务局实现了精准分类和监管。 2、对于涉税违法行为并不是一刀切,而是分类应对。 对于主观上的偷税、骗税行为,诸如虚开发票、隐匿收入等,直接零容忍,露头就打。而对于因为计算错误等非主观上的一般涉税违法行为,则以辅导纠正为主。 3、部门协作进一步深化和加强。 税务、公安、检察、人民银行等6部门联合打击虚开骗税的机制已经越来越完善,而且取得了较大成果。6部门的数据共享和联合打击合作机制,在未来还将进一步加强。 4、曝光典型,一案双查。 通过曝光涉税违法行为的典型案例,一方面对想动歪脑筋的企业形成警示和震慑,另一方面也有助于企业对一些涉税风险的防范。 同时,税务稽查不仅查企业,还会查相关的税务人员,即一案双查。通过内部关系走门路进行涉税违法行为的操作,也是完全行不通了。 而这些,仅仅是税务稽查的一个开始。随着年底金税四期的建设完成,以及未来金税四期、智慧稽查等系统的上线应用,税务稽查将更加精准和智能,并且未来很长一段时间内,“严征管”将成为常态。

在“严征管”趋势下,企业的一些预警指标出现异常,税务机关可能随时上门检查。这些异常指标包括但不限于:发票数据异常、税负率变动超过20%、预收账款占销售收入比例异常、税前扣除超限额等等。 一般而言,税务局稽查企业,会从合同、发票、资金流以及上下游等多个方面入手: 比如合同方面,会查验是否有完备的合同、协议,合同的具体内容是否符合企业的实际经营情况,是否存在异常交易情况。 比如发票方面,查验发票内容是否与企业经营范围相符,是否有买票抵税的行为,是否虚开的行为等等。 比如资金流方面,查验资金流向是否真实、正常,尤其重点查验有无异常回流情况。 我们建议企业最好能实现发票、合同、资金、物流等四流一致,并且有完整、真实的证据链,避免因此产生涉税风险。

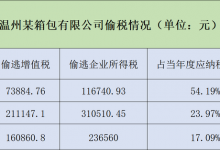

严稽查的背景下,想要不让税务局找上门,合规、合法经营必不可少,诸如虚开发票、隐匿收入、虚列成本、骗取留抵退税、骗取出口退税、违规公转私、违规享受税收优惠、长期零申报或不申报,以及税负率异常都将是接下来的稽查重点,企业一定不要有这些行为了。 最后,更多企业涉税风险及规避内容,可以看下专栏: |

- 上一篇

为什么明星偷逃税上亿不用坐牢,有人偷逃税几十万却被判刑?

比如郑某偷税连补带罚2.99亿……大家除了对偷税和罚款金额之大感到震惊之外,该公司没有补缴相应税款,逃避缴纳税款数额巨大且占应纳税额30%以上,主要是因为逃税罪不仅对于逃避缴纳税款数额占应纳税额比例有要求,主要是因为没有及时补缴税款、滞纳金和罚款,或者五年内因逃税被税务机关下达过行政处罚,只有主观故意逃税纳税义务,比如因为忘记申报导致少交税款,不会被认定为逃税罪,

- 下一篇

又一轮个税严查来了!税务部门曝光3起个税违法案例,值得警惕!

某设计服务公司法定代表人王某某未按规定办理个税汇算,王某某仍没有进行办理汇算。虽然王某某在立案检查后补交了税款,上海某管理咨询有限公司员工李某没有据实办理个税汇算,上海税务同样是在事后抽查发现,虽然税务部门对李某进行立案调查后,李某申报补缴了税款,最终李某被追缴税款、滞纳金及罚款6万余元。刘某某申报补缴了税款。但最终刘某某被追缴税款、滞纳金和罚款合计34598.97元。

相关文章

- 2025年,6大税务工作重点曝光!传递了哪些关键信号?

- 个税,将有新变化!税务总局明确:一部重要的税收规章,即将出台

- 2025年度个税专项附加扣除确认开始!这是最新最全的操作指南!

- 含泪补税3000多块!提醒大家注意:个税扣除,务必不能马虎!

- 个税抵扣新规!每年最高12000元!2024年起执行!

- 买房能省钱了!税务总局:12月1日起,降低契税!能申请退税吗?

- 火车票电子发票报销通知!含最新开票、换开流程,直接转给员工!

- 工资没变,个税却突然大幅增加,咋回事?今天统一给大家回复!

- 个税,又有新动向!国家新宣布:加大个人所得税抵扣力度!

- 火车票报销,变了!4个注意要点,企业和会计应格外注意!

- 注意!这样的首套房贷款,不能抵扣个税!不然要补税,还有滞纳金

- 个人银行账户进账超5万,会被税务局严查?这才是真实情况!