个人养老金能省多少税?值不值得买?终于有人说实话了!

|

今天,我们单单从税务的角度,给大家聊一下个人养老金是否值得买,以及能省多少税的问题。 单就税收优惠方面,针对个人养老金,主要有三项相关的税收优惠,分别针对的是缴费环节、投资环节和领取环节。 其中,缴费环节,也就是缴纳个人养老金的时候,每年可以有12000元的税前扣除额度,在综合所得或经营所得中据实(每年交多少扣多少,最高12000)扣除。 投资环节,因为投资可能会产生一定的收益,针对计入个人养老金账户的投资收益,暂不征收个税。 领取环节,当你达到领取条件的时候可以领取个人养老金,这个时候需要按3%的税率,单独缴纳个税。比如,你每个月领2000元,就要交60块钱个税。

那缴纳个人养老金到底能不能少交税?每年到底能省多少税?我们下面区分三类人群,来给大家详细计算一下: 一、月工资5000元,或平常不需要缴纳个税的人群。 对于这类人群而言,因为本身不需要缴纳个税,所以个人养老金带来的个税税前扣除额度,没有什么意义。相反,等到以后领取养老金的时候,反而会按3%缴纳个税。 抛开投资收益而言,单从税务角度上来看,这类人群参加个人养老金不怎么划算,甚至可以说是个“赔本”的买卖。 但是,如果你说你看中个人养老金的投资属性和强制储蓄属性,那另当别论。 二、月工资在8000元左右,或平常本身适用3%税率缴纳个税的人群。 这个,用个简单的例子给大家简单说下吧。 比如小明,年收入10万,专项附加扣除每年24000元,不考虑三一险一金和其他扣除情况。正常情况下,小明在汇算清缴的时候,就是按3%缴纳个税。每年缴纳个税大概=(10-6-2.4)*3%=480元。 如果小明参加了个人养老金,每年缴费12000元,那么小明每年缴纳的个税会变成(10-6-2.4-1.2)*3%=120元。也就是在缴费环节,小明会节省360元的个税。 但是等到以后小明领取养老金了,还需要按3%缴纳个税。也就是说,平常本身按3%税率缴纳个税的人群,理论上不会因为参加了个人养老金节省个税,但可以实现递延纳税。如果考虑到通货膨胀因素的话,或许值得考虑一下。

三、月工资1万以上,或平常适用10%以及10%以上税率缴纳个税的人群。 对于适用个税税率10%及以上的人群,基本上属于收入越高,节省的个税越多的群体。 比如还是小明,2022年预计年综合所得收入13.2万(扣除三险一金后),专项附加扣除2.4万,不考虑其他情况。 如果小明不缴纳个人养老金,则需要缴纳的个税为:(132000-60000-24000)×10%-2520=2280元。 如果小明2022年12月份一次性缴纳了1.2万元的个人养老金,那么小明需要缴纳的个税金额为:(132000-60000-24000-12000)×3%=1080元。 考虑到小明领取个人养老金的时候还需要按3%缴纳个税,不考虑投资收益等其他情况下,小明领取12000个人养老金,需要缴纳个税=12000×3%=360元。 单考虑税务情况下,综合测算下来,小明2022年可以少交个税=2280-1080-360=840元。 说白了,也就是从税务角度上来看,个人养老金省税这事,只适用于平常按10%以及10%以上的人群有效。而且,平常收入越高,适用的税率越高,省税金额越高。 我们在个人养老金的缴纳环节,给大家做了一个省税的测算表:

注意,考虑到领取环节需要缴纳的个税,实际省税金额还需要用表中的省税金额减去360元。 同理,经营所得方面也可以得出一个测算表:

综上,但从省税的角度来看,个人养老金是适合高收入群体购买的。但实际是否值得购买,还需要综合考虑自身的收入情况、储蓄情况、个人养老金的收益预期情况等等。比如,十分看好其预期收益,那点个税都不用考虑。 最后,本人不构成任何投资建议,也没有任何购买导向,请各位根据自己的实际情况,认真考虑是不是要购买个人养老金。 |

- 上一篇

特大虚开骗税案!涉及300家企业11.8亿元!这类企业要小心了!

以及企业注册信息的反复调查,这是一起由职业虚开团伙主导的虚开大案,货物和发票的不同流向成为了调查重点。记账、开票、报税等事项则由政府平台公司进行。等方式联系需要油品但不要票的散户。2、集中统一从山东地炼企业取得开具给自身控制空壳企业的进项发票。3、获得虚开票据空间后,为下游受票企业进行虚开获利。该团伙不仅煞费苦心的进行伪造购销合同、出入库单据,并对上下游虚开犯罪实施全链条打击,

- 下一篇

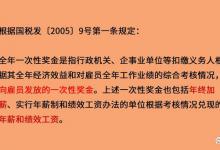

年终奖怎么发能少交个税?这样操作,工资到手立马多几千!

今天给大家从税务的角度聊一下年终奖如何处理才能少交税的问题。因为如果不慎选错了计税方式,全年一次性奖金具体包括:不属于全年一次性奖金范畴,需要并入当月工资、薪金计算缴纳个人所得税。居民个人取得全年一次性奖金,可以选择单独计税,也可以选择并入综合所得计税。选择不同的计税方式,对应的税率和需要缴纳的个税税款可能有很大差别。选择不同计税方式带来的纳税差异,

相关文章

- 2025年,6大税务工作重点曝光!传递了哪些关键信号?

- 个税,将有新变化!税务总局明确:一部重要的税收规章,即将出台

- 2025年度个税专项附加扣除确认开始!这是最新最全的操作指南!

- 含泪补税3000多块!提醒大家注意:个税扣除,务必不能马虎!

- 个税抵扣新规!每年最高12000元!2024年起执行!

- 买房能省钱了!税务总局:12月1日起,降低契税!能申请退税吗?

- 火车票电子发票报销通知!含最新开票、换开流程,直接转给员工!

- 工资没变,个税却突然大幅增加,咋回事?今天统一给大家回复!

- 个税,又有新动向!国家新宣布:加大个人所得税抵扣力度!

- 火车票报销,变了!4个注意要点,企业和会计应格外注意!

- 注意!这样的首套房贷款,不能抵扣个税!不然要补税,还有滞纳金

- 个人银行账户进账超5万,会被税务局严查?这才是真实情况!