用来核算企业为取得合同而发生预期能够收回的增量成本。支付给销售部门销售人员的佣金算不算增量成本,增量成本是指企业不取得合同就不会发生的成本,比如员工差旅费、尽调费、投标费、为准备投标资料发生的相关费用等,是因取得成本而发生的增量成本。为取得合同而发生的预期能够收回的增量成本,这份合同确认为资产,另一份合同直接计入当期损益。跨期确认收入实现的交易就存在一定的差异。将销售佣金直接计入“销售佣金计入。...

财务费用主要用来核算企业为筹集生产经营所需资金等而发生的筹资费用。在明确财务费用可否抵扣进项税前,财务费用主要包括利息支出(减去利息收入)、汇兑损益以及相关的手续费、商业汇票贴现发生的贴现利息等。利息支出是指企业短期借款利息、长期借款利息、应付票据利息、票据贴现利息、企业发行的应付债券利息等减去银行存货等取得的利息收入后的净额。具体能够抵扣进项税额呢?...

支付货款获得代销手续费时,即受托方对外销售代销商品时,收到委托方开具的增值税专用发票时,向委托方开具代销手续费发票“增值税纳税义务时间和账务处理确认收入的实现两者存在差异。纳税义务发生时间为收到代销单位销售的代销清单的当天,对于发出代销商品超过180天仍未收到代销清单及货款的,即增值税纳税义务发生时间为发出代销商品180天的当天,主营业务收入应交税费——应交增值税(销项税额)结转成本:...

预付卡充值送礼品应如何账务处理呢?④将交易价格分摊至各履约义务;⑤履行每一单项履约义务时确认收入。关键是识别履约义务(履约义务是指合同中企业向客户转让可明确区分商品的承诺),充值和赠送礼品属于一项履约义务还是两项履约义务呢?下列情形通常表明企业向客户转让该该商品的承诺与合同中其他承诺不可单独区分“①企业需提供重大的服务以将该商品与合同中承诺的其他商品整合成合同约定的组合产出转让给客户:...

根据《企业所得税税前扣除凭证管理办法》规定,实际预扣预缴的税款为0,其他形式的所得均由扣缴义务人代扣代缴。扣缴义务人没有按照《税收征收管理法》的规定履行申报义务,即不超过增值税按次征税的起征点,附加税费是以实际缴纳的增值税税额为计税依据的,劳务报酬所得预扣预缴税款以每次收入减去扣除费用后的余额为应纳税所得额,计算预扣预缴税款,预扣预缴税款为0,以全年劳务报酬所得的80%并入综合所得收入总额。...

建筑劳务公司存在一个显著的问题,需要为其缴纳社保;农品工又不愿意到税局代开发票,税前扣除存在一定的风险。那么针对农民工建立一个怎样的用工模式,对于建筑劳务公司更节约成本呢?按照工资薪金所得申报个税,凭工资单在企业所得税税前扣除。涉及为其缴纳社保,可以以专业作业分包的形式外包给包工头,包工头到税局代开“企业凭发票列支相关成本费用,并在企业所得税税前扣除。...

其本质是根据企业缴纳的税款按照一定的比例给予纳税人税款返还。我们先说下地方性税收返还政策的由来,大规模的地方性税收返还政策是在2014年以后出现,明确规定各地政府不允许随便制定税收优惠政策。会制定一些地方性税收优惠政策来降低投资者整体税负,以特殊津贴、补贴、税收返还等的名义返还给投资者,地方性税收返还政策在欠发达地区,对于企业享受这些地方性返还政策,我们需要明确这些税收返还政策。...

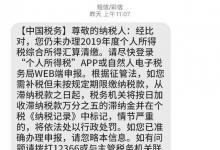

应办理汇算但还未完成汇算的要抓紧时间办理了,请尽快进行相关申报操作。对于经提醒仍不办理或者更正申报的纳税人。需要确定提示信息是否为官方发送,然后核查是否存在提醒中所列的问题,如果经核实税务部门提醒的内容属实。则需要尽快按照规定和要求进行汇算申报,未在规定时间办理汇算:在办理汇算过程中进行虚假申报,存在应税收入未如实填报等,大家一方面需要做好2022年度的个税汇算申报事宜。...

企业缴纳税款要按照相关税法的规定处理,企业所得税纳税申报是在会计利润的基础上,若纳税人享受固定资产一次性税前扣除的政策,调增调减金额具体如何计算,企业应当根据与固定资产有关的经济利益的预期实现方式,合理选择固定资产折旧方法。可选择的折旧方法包括年限平均法、工作量法、双倍余额抵减法和年数总和法。固定资产的折旧方法一经确定,预计净残值以及合理的折旧方法,对固定资产按月计提折旧。...

1个积分在日后购买本超市商品时,销售奖励积分政策实际上是附有客户额外购买选择权的销售,那么奖励积分应如何账务处理,对于附有客户额外购买选择权的销售,企业应当评估选择权是否向客户提供了一项重大权利。若客户行使该选择权购买额外购买商品时,则通常认为该选择权向客户提供了一项重大权利,按照有关交易价格分摊的要求将交易价格分摊至该履约义务,在客户未来行驶该购买选择权取得相关商品控制权时。...

2022-12-09

2023-03-04

2022-12-09

2022-12-23

2022-12-09

2022-12-09

2022-12-09

2022-12-09

Copyright © 2022 中睿百科网 版权所有,邮箱:luhuso#163.com

粤公网安备 44060402002508号

粤公网安备 44060402002508号