增值税记住15(45)万根据《国家税务总局关于小规模纳税人免征增值税征管问题的公告》(国家税务总局公告2021年第5号)规定,月应税销售额不超过15万(按照季度申报的小规模纳税人季度合计不超过45万)可以享受增值税免征优惠政策。以及开具专用发票的应税销售额。对于开具专票部分按照适用征收率缴纳增值税,企业需要全额缴纳增值税。以应缴纳的增值税为计税基础的教育费附加、地方教育费附加如何缴纳?...

(4)是否将应收取的销售款项先支付费用后的余额确认收入,是否按照规定计提销项税额增值税视同销售行为主要有以下8种情形:①按照纳税人最近时期销售同类货物的平均销售价格确定;②按照其他纳税人最近时期销售同类货物的平均价格确定;3、价外费用是否计入销售额缴纳增值税企业收取的包装物,延期付款利息等价外费用需要并入销售额缴纳增值税,4、混合销售行为是否按规定纳税企业的一项销售行为及涉及到服务又涉及到货物,...

让销售方重新开具?我们知道小规模纳税人增值税的计算是采用简易计税方式,所以对于小规模纳税人而言不存在进项抵扣。小规模纳税人取得专票一定要退回吗?不需要审核购买方是不是小规模纳税人。给小规模纳税人开具专票不属于不得开具专票的情况。但是需要注意这些情形不得开具增值税专用发票:小规模纳税人取得的专票会形成滞留发票吗?是指销售方已开票并且已经抄报税,所以小规模纳税人取得的专票不会形成滞留发票,...

预收账款和合同负债均属于负债类科目。预收账款主要用来核算不构成履约义务的预收款,前提必须是已经收到款项;而合同负债主要用来核算企业已收或应收客户对价而向客户转让商品的义务。合同负债不以已经收到款项为前提;合同负债可以理解为主营业务收入的前身。预收账款的举例:客户需要提前2个月预定商品,客户仅需要再支付超过定金的部门余款即可;那么A企业在收到预收款时,预收账款实际转让商品时:...

契税是以境内转移土地、房产权属为征税对象,向产权承受人征收的一种财产税,土地指的的土地使用权的转移,房产指房产所有权的转移。所以契税的纳税义务人是土地或房产的承受方而不是转让方。那么契税具体如何计算呢?契税的计算公式:应纳税额=计税依据...

一般可以开立基本存款账户、一般存款账户、专用存款账户和临时存款账户,那么对于其中的一般存款账户一个企业可以开几个呢?一般存款账户是指存款人在开立基本存款账户开户银行以外的银行营业机构开立的银行账户,一个企业可以根据生产经营需要开立多个一般存款账户,用于满足企业办理借款转存以及借款归还和其他结算需要,需要注意一般存款账户可以办理现金缴存,...

应收账款、其他应收款、预收账款、预付账款、其他应付款等往来科目与客户进行核对。①应收账款核对合同规定的收款日期、金额,②其他应收款借款类的尽量年底平账,③预收账款预收款一般是企业向购货方预收的订金或则是部分货款,但是预收账款长期挂账可能会被税务机关认定为隐瞒收入,及时计提坏账冲销,长期挂账而无实际意义的资产只会让账面更加混乱。是提现未入账还是开支未取得发票等原因没有入账,...

资产处置损益属于损益类科目,主要用来核算企业出售在建工程、固定资产、无形资产、生物性资产以及划分为持有待售非流动资产(除了金融工具、长期股权投资以及投资性房地产)及处置组所产生的利得和损失。资产处置损益即核算相关资产处置利得,固定资产、无形资产、在建工程、生物性资产处置利得是计入“专门来核算以上资产处置损益”处置利得记入贷方,资产处置损益(处置净损失)贷:...

企业平常在签订合同时经常会约定违约条款,需要支付一定数额的违约金。还是购买方企业收到对方支付的违约金应该如何让交税呢?一方因违约而支付的违约金合同未实际履行,收取的违约金无需缴纳增值税。购买方支付的违约金合同已经履行,由于购买方未能如约履行相应的义务而支付的违约金,销售方收到违约金是与销售活动相关的,销售方支付的违约金合同已经履行,销售方因质量不符合规定或则延期交货等原因而支付给购买方的违约金,...

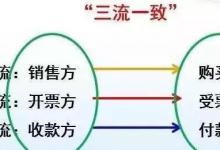

所支付款项的单位必须与开具抵扣凭证的销货单位、提供劳务的单位一致,业务和经营活动相关真实发生取得的凭证就可以进行抵扣。哪些情况下的三流不一致可以进项抵扣1、分公司采购货物,总公司付款造成的资金流和发票流不一致情形比如某分公司为了扩大生产采购了一批货物,发票流双方是销售方和分公司,根据《国家税务总局关于诺基亚公司实行统一结算方式增值税进项税额抵扣问题的批复([2006]1211号)的说明,...

2022-12-09

2023-03-04

2022-12-23

2022-12-09

2022-12-09

2022-12-09

2022-12-09

2022-12-09

Copyright © 2022 中睿百科网 版权所有,邮箱:luhuso#163.com

粤公网安备 44060402002508号

粤公网安备 44060402002508号