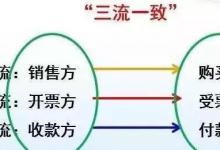

所支付款项的单位必须与开具抵扣凭证的销货单位、提供劳务的单位一致,业务和经营活动相关真实发生取得的凭证就可以进行抵扣。哪些情况下的三流不一致可以进项抵扣1、分公司采购货物,总公司付款造成的资金流和发票流不一致情形比如某分公司为了扩大生产采购了一批货物,发票流双方是销售方和分公司,根据《国家税务总局关于诺基亚公司实行统一结算方式增值税进项税额抵扣问题的批复([2006]1211号)的说明,...

之前抵扣的进项税额就需要做转出处理。需要做进项税额转出的情形1、企业已经抵扣进项税额,后期改变用途用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产或不动产。这种兼用行为下的固定资产购进时的进项税额都可以进行税前扣除。其采购时的进项税额是计算抵扣的。3、按当期实际成本计算购进货物或劳务事先未确定用于不得抵扣进项税项目,...

企业经常会发生员工出差报销飞机票火车票的情况,技术、法律顾问等外部人员到企业提供相关服务,这时候企业如果承担外聘人员发生的火车票飞机票支出,取得的火车票、飞机票可以抵扣增值税吗?根据《财政部国家税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年39号)文的规定,一般纳税人购进国内旅客运输服务,其进项税额可以从销项税额中抵扣。...

国家对安置残疾人的企业给予了所得税前按照实际工资加计扣除的优惠政策,残疾人加计扣除具体如何计算呢?根据《财政部国家税务总局关于安置残疾人员就业有关企业所得税优惠政策问题的通知》(财税[2009]70号)的规定,在按照支付给残疾职工工资据实扣除的基础上,可以在计算应纳税所得额时按照支付给残疾职工工资的100%加计扣除。企业就实际支付残疾人员工资,...

汇算清缴最终目的是需要我们计算出企业需要补缴或退回的所得税税款。具体补缴或退回的税款计算为应交所得税扣除已经预缴的所得税税额,利润总额=净利润 所得税费用实际利润额实际利润额这个概念是企业采用查账征收预缴企业所得税的依据,实际利润额=利润总额 特定业务计算的应纳税所得额-不征税收入-免税收入、减计收入、所得减免等优惠金额-资产加速折旧、摊销(扣除)调减额-弥补以前年度亏损实务中,...

一、增值税税收优惠政策1、小规模纳税人可以继续享受月销售额不超过10万元(或季销售额不超过30万)免征增值税的优惠政策,①对金融机构向单户授信小于100万元(含本数)的农户、小型微利企业及个体工商户发放的小额贷款取得的利息收入免征增值税;②对符合条件的金融机构向小型企业、微型企业及个体工商户单户授信小于1000万元(含本数)取得的利息收入免征增值税;...

个人所得税综合所得汇算清缴工作已经开始。个人所得税综合所得汇算清缴哪些收入需要并入综合所得?汇算清缴时哪些费用可以税前扣除。注意大病医疗支出是汇算清缴时才可以扣除。哪些个人需要办理个税综合所得汇算清缴。1、已预缴税额大于年度应纳税额且申请退税的①2020年综合所得收入额不超过6万元?②年度中间劳务报酬、稿酬、特许权使用费适用的预扣预缴率高于综合所得年适用税率的;...

未分配利润是资产负债表中所有者权益类报表项目,净利润是利润表项目,利润分配——未分配利润“余额在贷方表示累计未分配利润,税后经营损益净利润可以理解为归属与企业的损益,税后利息费用理解为归属于债权人的损益,净利润应结转至所有者权益,企业收入成本费用(包括所得税费用)以及计入当期损益的利得损失均结转至,利润分分配——未分配利润。利润分配——提取法定盈余公积——提取任意盈余公积——应付现金股利等贷:...

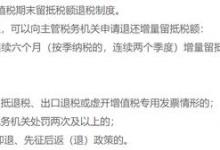

连续6个月增量留抵税额均大于零,且第六个月增量留抵税额不低于50万。1、某企业连续六个月的留抵税额均大于零,2、某企业连续六个月的增量留抵税额均大于零,且第六个月的增量留抵税额大于50万,增量留抵税额才会大于零。增量留抵税额=当期期末留抵税额-2019年3月底留抵税额下面例子:4月——12月留抵税额以及增量留抵税额分别如下表所示。可以看出从7月——12月增量留抵税额均大于0,...

但是税法上面不同税种规定的视同销售行为,不包括其他个人)1、视同销售货物①将货物交付其他单位或个人代销——代销中的委托方;③总分机构(不在同一县市)之间移送货物用于销售④将自产或委托加工的货物用于非增值税应税项目;3、视同销售无形资产/不动产(适用对象:(适用对象为企业或其他取得收入的组织)1、非货币性资产交换,企业所得税视同销售就不需要分是企业自产还是外购了,...

2022-12-09

2023-03-04

2022-12-09

2022-12-23

2022-12-09

2022-12-09

2022-12-09

2022-12-09

Copyright © 2022 中睿百科网 版权所有,邮箱:luhuso#163.com

粤公网安备 44060402002508号

粤公网安备 44060402002508号